题图来自视觉中国

生鲜市场是个老生常谈的话题,但生鲜电商市场,却风起云涌地有点意思。

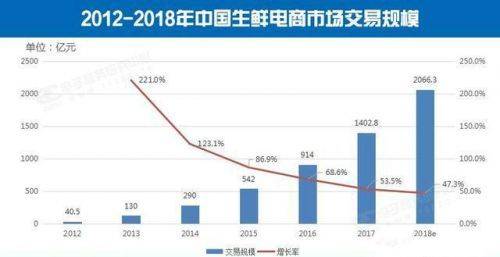

最近,一组关于生鲜电商的数据引起了业内的注意:生鲜电商增速已经放缓,2018年的电商增速预期下滑至47.3%。而根据艾媒北极星的数据显示,7月份,排名前五的生鲜电商APP中,活跃人数环比几乎都有所下滑。

数据来自电子商务研究中心

47.3%的增速,看起来还很美,但相比2013年、2014年,就会发现这个数字还是有点寒酸了:公开资料显示,2013年国内生鲜电商市场交易额130.2亿元,同比增长率高达221.5%,2014年保持着125.8%的增速。

而根据极光大数据的统计结果,过去一年,生鲜电商APP用户的人均安装数量并未表现出明显波动。截至今年7月份,生鲜电商APP用户的人均安装数量为1.2款,与去年同期基本持平;截至今年7月份,有85.11%的用户在设备上仅仅安装1款生鲜电商APP。

跑得正快的生鲜电商怎么就踩了刹车了 ?

带不动的“线上”生鲜

生鲜电商的元年不是现在,是已经十分遥远的2012年。随着电商生态的崛起,在2009~2012年涌现了一大批生鲜电商企业。而资本徐徐入场是在2013年,生鲜电商市场还在换着花样讲着自己的故事,2013~2014年,天猫和京东等带着足够的资本入局。

生鲜电商被称为电商领域的最后一片蓝海。

那个时候生鲜电商没有这么多的玩法,通常是单纯地复制普通品类的电商模式,于是,生鲜电商市场的命门被一一挖掘了出来:生鲜类商品只能做初步的加工导致商品的溢价能力不强;保质期短导致客单价很低;物流和冷链的不完善带来极高的成本和损耗......

问题随之而来。

整个电商领域的人口红利已经达到天花板已是不争的事实。根据QuestMobile最新发布的《中国移动互联网2018半年大报告》显示,综合电商行业用户规模虽逼近了8亿,但用户增速已然放缓,线上流量已然被瓜分完毕。

电商大环境面临的挑战,放到生鲜电商身上只会更加严重,因为除了线上的流量枯竭,生鲜电商本身受到的限制和制约因素更多。其中,冷链物流是不能不提及的一个部分。

冷链的问题解决了,生鲜电商就成功了一半。这句话并不是随便说说,生鲜产品在整个供应链上,从保存到配送的过程中,需要严格控制一定的温度,一旦运输不当,就极易造成“断链”,这对商家来说,就是绝对的损耗。

冷链是确保生鲜电商稳妥运转的一大必要条件,然而现在国内的冷链条件,还十分“原始”。

《财经杂志》8月19日的文章《冷链物流的机会与软肋》中写到,生鲜电商一方面吸引了更多巨头投资冷链物流业,另一方面也暴露除这个行业的种种问题:目前中国的冷链物流资源依旧严重不足,上游缺乏标准化管理,冷链物流附加值低,冷链企业的利润也并不理想。

这就导致了,“当‘最后一公里’成为资本的响亮口号时,‘第一公里’仍鲜被问津”。

也有人说,冷链不是核心问题,盈利才是关键。

盈利难正是电商O2O一直面临的问题。在生鲜电商发展过程中,一度出现过4000家生鲜电商3000多家亏损的“盛况”。曾有一组公开的数据显示:生鲜电商4000多家入局者中,4%实现账面持平,88%亏损,且剩下的7%是巨额亏损,最终只有1%实现了盈利。

数据的准确度有待确认,但也能侧面体现出生鲜电商市场的盈利确实是个槛,跨不过去的可能是大部分。

同时,商品品质的“标准化”也是一个困境。

百果园董事长余惠勇就曾经说过,“水果产业的标准化体现在种植、采购和销售三个板块上,初级效益就是产销协同,最高级的效益就是全产业链的协同。”他认为,只有解决果品的品质和供应稳定,并对种植源头标准化生产干预,才能带来传统生鲜行业的整个互联网化,但种植是最核心也是最难的环节。”

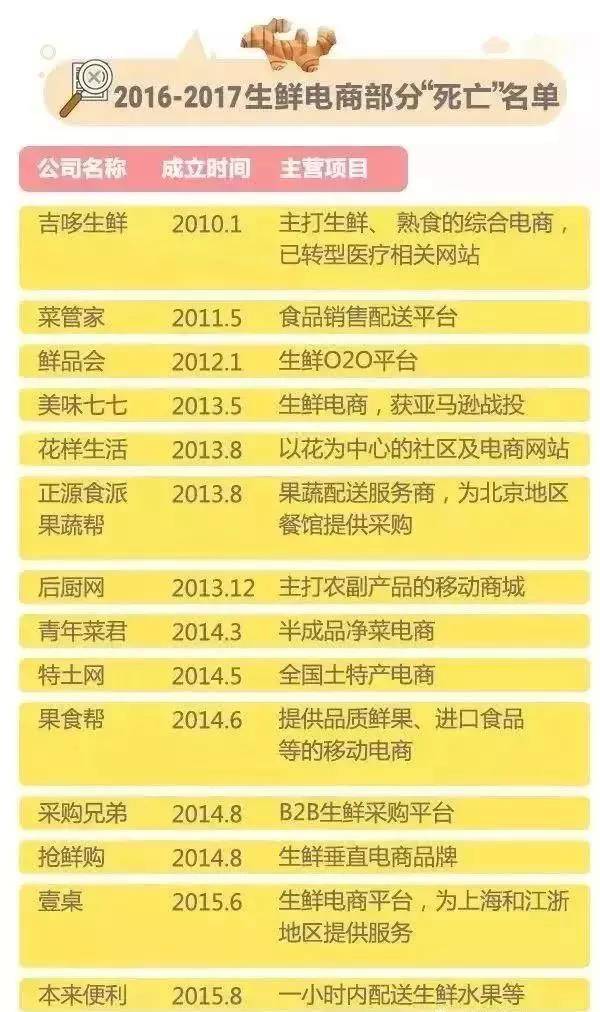

2016年,是生鲜电商市场的寒冬。资本青黄不接,很多生鲜电商企业都没有撑过那拨倒闭潮:

图片来自网络

在玩转过一遍B2C、C2C、O2O等模式之后,人们后知后觉地发现:生鲜,似乎还是线下靠谱些。而这时候,处在快车道上的巨头们,早已经悄悄把油加在了线下赛道。

线下的机会与挑战

如今的生鲜电商市场,基本是AT(阿里、腾讯)的天下。

盒马鲜生、超级物种遍地开花,京东的7FRESH小试牛刀。巨头布局的这些全品类生鲜市场,再加上他们阵营中的那些依附者:腾讯阵营中的每日优鲜、天天果园等;阿里系入场较早的易果生鲜、大润发优鲜等......

巨头们借着自己“新零售”“无界零售”的花活,走了一拨复古风,把生鲜电商又玩回了线下模式,把厨房和餐桌都搬进了超市,曾经的线上流量之争俨然已经变成了门店的扩张之争。

盒马鲜生已经按下了加速键,年内计划开至百家;超级物种紧跟其后,目标数量相当;7FRESH的小目标是2018年覆盖全北京,未来3~5年在全国铺设超1000家门店;连苏宁的苏鲜生也提出了自己的小目标:2018年新开50家线下门店,2020年累计达到300家店......

但是新零售的效果似乎还没有显现。

根据前瞻产业研究院发布的《2017~2022年中国零售行业市场前瞻与投资战略规划分析报告》:2017年我国新零售商店交易规模其实只有389.4亿元,而2017年我国的零售市场总规模高达36万亿,新零售仅占0.1%。

线下的流量大饼并不容易咽得,这是因为所谓“门店+电商”在真正落实的过程当中,困境重重。

正如蓝鲸财经分析的那样:线下流量难获得,首先是用户的习惯需要很长时间才能培养,新零售只是利用技术为之加持,相较于传统零售本身,并不像电商崛起时带来0~1的强烈感知;另一方面,本身流量短缺的传统零售显然无法为其提供流量;其二,“生鲜超市+餐饮”的线下创新之举反显鸡肋,有为了新业态而盲目追求创新形式之嫌,并不能真正满足人们对餐饮的高要求。

从飞速发展到门庭冷落,再到现在的低速增长,这个坐过山车一样的市场,到底要走向何处?

当然,在部分统计数据那里,生鲜电商增长率低其实还有一个很好的说辞:增长已经逐渐进入稳定期。

正如比达咨询的数据显示,生鲜电商市场如今已经逐渐进入了增长稳定期,到2020年以后能进入行业成熟阶段。而这时候,就要靠在杀伐中存活下来的商家,进行线上和线下的精细化运营生鲜电商,尤其是线上到线下的平稳转变。

如今巨头们已将这场零售之战从线上引回到线下,各家扩张的信号已经发出,只是具体的盈利状况都还未可知,到底最后揭开的是盈利的盖头还是亏损的遮羞布,就走着看了。

最新发布

最新发布

热门阅读

热门阅读

编辑推荐

编辑推荐