3月23日,“短视频第一股”快手交出了上市后第一份财报。

2020年,快手全年营收取得50.2%的增长,不过,处于成长期仍需大力投入跑马圈地的快手,目前整体处于亏损状态。

快手财报中,一个显著的变化是线上营销业务营收在第四季度取得了大幅增长,成为第一大收入来源,中和了一直以来直播打赏占据主要营收来源的局面。

此外,被认为是快手未来最有潜力增长曲线的电商业务,四季度表现亮眼。快手电商GMV在第四季度的高增长,直接促使该公司其他服务收入在当季增长了17亿,几乎相当于该项收入前三季度的总和。

总体来看,快手首份财报,基本符合市场预期。未来,随着电商等潜在业务的增长和新业务的开拓,快手收入结构和成本将更加优化,向着均衡发展、多头并进的状态迈进。

快手2020年营收增长50%,探索与线下产业结合的可能性

财报显示,2020年全年,快手营收587.76亿元,与2019年的391.20亿元相比增长50.2%。公司经营亏损103亿,而按照非国际财务报告准则计量,经调整后的亏损为79.49亿元。

其中,第四季度,快手营收180.99亿元,与2019年同期的118.52亿元相比增长52.7%。经营亏损14亿保持不变。而按照非国际财务报告准则计量,经调整后的净亏损为7.04亿元,环比上个季度有所收窄。

亏损的原因,仍然是销售及营销开支扩大。这主要也是由于快手还处于大举投入打市场的阶段,对比各项财务数据可以看到,这部分主要源于快手在业务大幅增长的背景下,仍选择加大投入谋求更大的市场,而相比2020年前三季度,快手四季度经调整后亏损已有所收窄。

在支出方面,快手销售及市场费用仍在同比大幅增长,研发费用同比增长172%,占收入的比重接近14%。

此外,快手全年毛利为238亿元,较2019年的141亿元增长68.9%。毛利率由2019年的36.1%上升至2020年的40.5%。

在用户数据方面,2020年,快手所有中国应用程序及小程序的平均日活和月活跃用户分别为3.081亿及7.770亿。而快手应用的平均日活及月活跃用户分别为2.646亿及4.811亿,同比2019年分别大幅增长50.7%和45.6%。

财报电话会议上,快手创始人兼CEO宿华表示,短视频加直播作为一个基础设施,依然有广阔的提升空间,对于网民的渗透,线下产业的结合还有很多的可能性。

基于这样的认知,快手希望未来能够继续提升日活跃用户数,包括内容方面深度的运营,针对不同的兴趣群体做垂直细分,比如体育赛事,游戏等,都有许多可以发掘和深度运营的空间。

其次,在内容上做新的品类,比如对效果不错的小剧场追加投资。

第三,今年会引入一些特定的主播,明星或者赛事,以此来吸引用户活跃度。在内容之外,电商和服务也会带来用户的增长。

线上营销赶超直播收入 快手迎来向多头并进格局

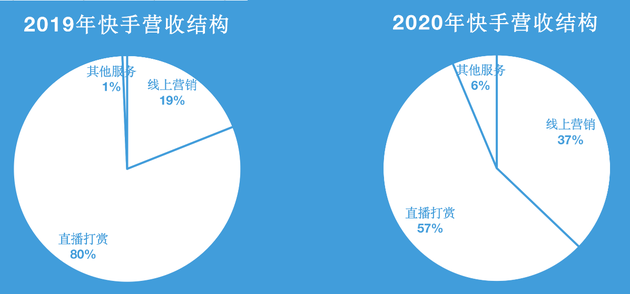

在各业务营收方面,快手的线上营销增长最为亮眼,全年收入219亿元,同比2019年增长194.6%。主要是由于用户群体扩大吸引更多在线营销客户,及AI和大数据技术加持下提升了服务的有效性。

制图:新浪科技

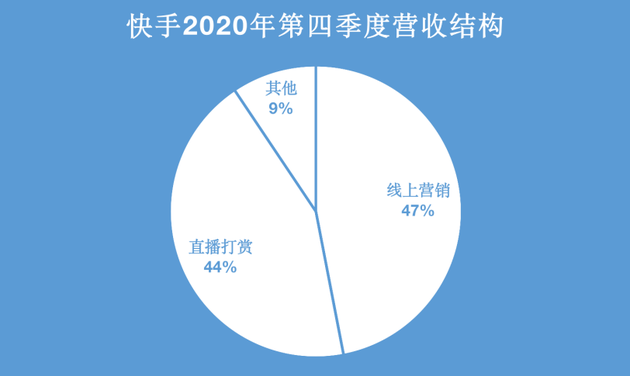

制图:新浪科技尤其在第四季度,这块业务的单季收入85亿元,超越2019年全年,并创下2020年单季收入记录。就第四季度而言,线上营销收入占总收入的比例达到47%,首次超越直播打赏成为当季收入贡献最大的业务。

制图:新浪科技

制图:新浪科技这对于一直以来以直播为主要收入来源的快手来说,是一个转折性的时刻。线上营销业务此次在业绩公告中被快手定义为“支持我们长期发展的核心战略业务之一”。未来,这样的营收格局将意味着快手向着更加均衡的状态发展。

同时,2020年快手每名日活跃用户平均线上营销服务收入为82.6元,较2019年的42.3元增长95.3%。

电商业务带动其他服务占比提升 明确聚集非标品

另一方面,快手包括电商、网络游戏及其增值服务等其他业务的收入在逐年增长,从2019年的1%,上涨为2020年的6%。其中,电商是快手在过去一年里重点发力的领域,也是最具潜力的增长曲线。

第四季度,快手电商业务GMV完成1771亿元,相比第三季度的945亿元,环比增长87.4%,创下年内最高增幅。据悉,GMV在第四季度的高增长,直接促使该公司其他服务收入在当季增长了17亿,几乎相当于该项收入前三季度的总和。

此外,电商业务一定程度上也在为广告收入输血。宿华在电话会议上透露,电商或者主播投放广告在整体广告收入中占比约为20%,主要来自小店通和粉丝头条这两个产品的贡献。这部分收入都是计入在广告收入中的,并没有计入电商收入中。

近日,快手科技创始人程一笑在为新书做的序中提到,快手和其他电商平台最重要的分割线是在标品和非标品上,快手聚焦在非标品。对于标品,则没有特别大的优势,就算去做,也是做成货架电商,那是其他电商平台的优势。

此外在标品上,快手则选择跟合作伙伴比如京东、淘宝进行合作。

据悉,非标品是一个大类,是一年交易额在几万亿元的市场。服饰肯定是其中最大的,然后还有珠宝。这种非标品在快手上的直播销售,目前也比较受欢迎。

值得注意的是,快手在电商赛道继续深入,近日还宣布入局二手电商领域。相比较闲鱼,快手电商目前是要求个体工商户或者企业资质才能入驻,这和闲鱼的纯个人转让为主不同。其次,闲鱼目前主要是货架式电商,而快手是直接从直播电商切入。

而这项业务于去年12月底就已开启,过去3个月,超过1000个专业主播已经入驻,累积订单超过63万。目前入驻的专业二手平台及机构有京东旗下二手交易平台拍拍、闲置奢侈品交易平台妃鱼等。

二手电商是快手在直播电商主线上的延伸,未来将为电商业务带来补充和完善。

总体来看,快手电商业务起步并不算太早,开始于2018年,目前仍处于培育期,为整体营收带来的贡献不算太高。不过,这一业务得益于外部大环境的带动,在过去一年里取得了高速发展。依托快手内容生态和社区黏性,其电商业务表现出了较大的增长潜力。

宿华也指出,像电商这样在战略思考和行业最佳实践方面成熟度都比较高的业务,虽然快手电商还处于发展早期,但是其战略思考的确定性还是很高的,“等我们电商营业额再上一个台阶之后,就可能会考虑供应链金融、物流影响等,但我们App策略方面还是偏演化的。”

最新发布

最新发布

热门阅读

热门阅读

编辑推荐

编辑推荐